質量技術部整理發布

根據國家統計局數據,2020年前三季度全國建筑業實現總產值167927億元,同比增長3.4%。雖然增速較上年同期相比降低3.3個百分點,但增速是新冠肺炎疫情暴發以來的首次由負轉正。從合同簽訂情況看,2020年前三季度全國建筑業新簽合同額203529億元,同比增長8.8%,增速較上年同期增長4.4個百分點。行業運行趨于穩定。

從30家設計咨詢行業上市公司(包括勘察、設計、規劃、科研、監理等)的業績表現來看,2020年前三季度設計咨詢行業上市公司合計完成營業收入367.9億元,同比增長9.4%;實現凈利潤32.1億元,同比下滑8.3%。四季度是營業收入和利潤確認的高峰期,預計營業收入和利潤表現將進一步改善。

建筑業上市公司通常分為基建、房建、裝修、園林、化工、鋼結構、國際工程等不同子行業。根據上市公司數據,2020年前三季度各子行業中營業收入增速較快的是基建(13.8%)、房建(10.3%)和鋼結構(9.3%),增速下滑的子行業是園林(-10.5%)、裝修(-9.5%)和國際工程(-7.4%)。2020年前三季度,雖然房建子行業營業收入同比增長10.3%,但是增速較上年同期下降8.4個百分點。房建子行業的表現和房地產行業的調整有關。

在30家設計咨詢行業上市公司中,各子行業營業收入增速較快的是建筑(23.1%)、化工(7.4%)、交通(6.7%),增速下滑的子行業是園林、室內設計、監理等。

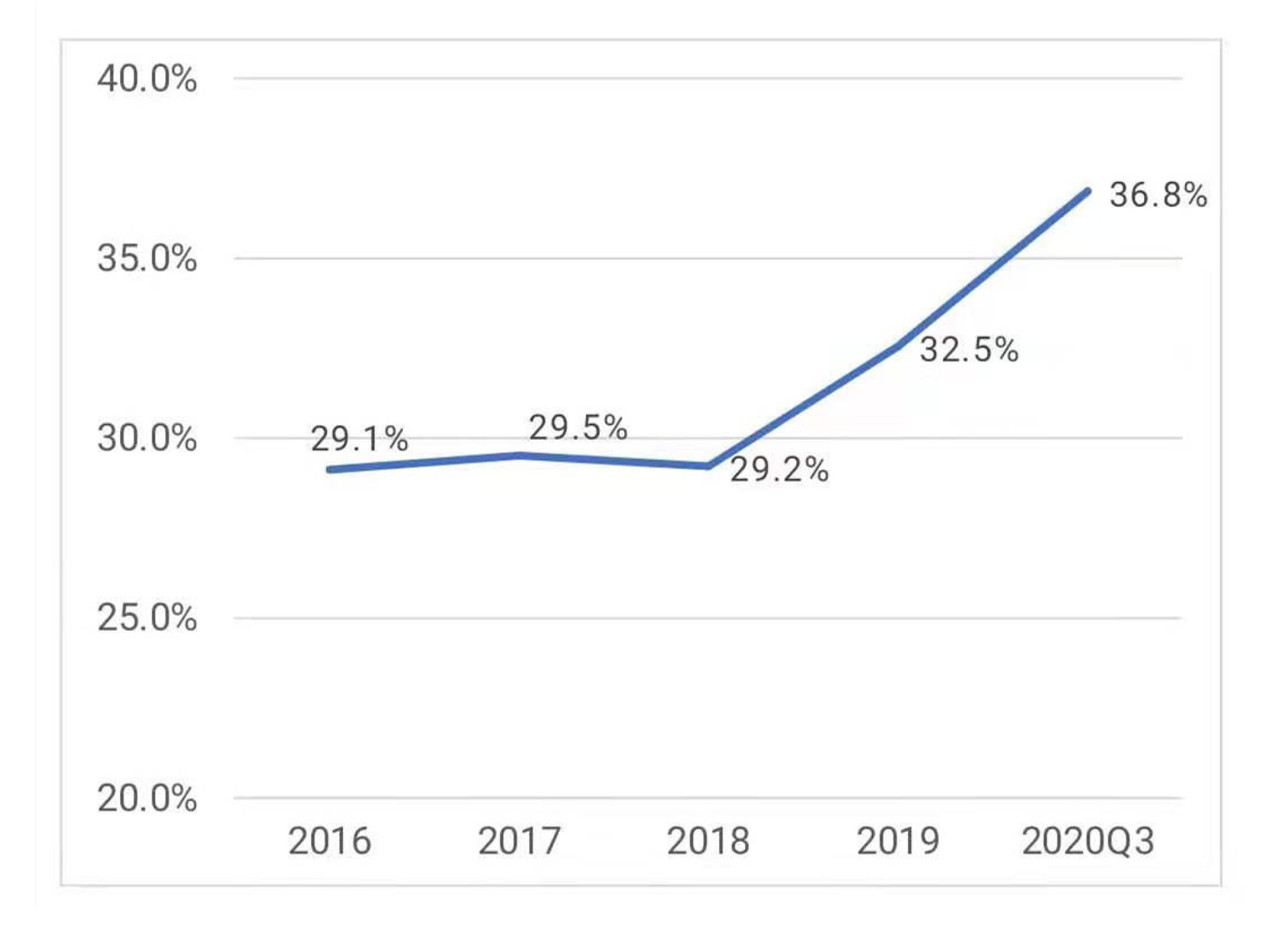

在新冠肺炎疫情影響下,隨著落后產能淘汰出局,頭部企業市場占有率持續提升。2020年前三季度,八大建筑央企的新簽合同額占建筑業新簽合同額的比重達到36.8%,比2019年上升4.3個百分點,創下歷史新高。

圖1 八大建筑央企“十三五”期間訂單占有率

設計咨詢行業上市公司的業績表現同樣反映出強者恒強的規律。30家上市公司中有15家前三季度營業收入超過10億元,合計占比達到30家上市公司的84.5%,前15家營業收入合計同比增長13.2%,而后15家營業收入合計同比下滑7.4%。

2020年前三季度,隨著新冠肺炎疫情從暴發到逐步穩定,行業政策從為企業減負降費促生產向引導行業高質量發展逐漸過渡。住建部2020年發布的行業主要政策列舉如表1所示。

表1 2020年行業政策列舉

發布時間 | 文件名稱 | 主要內容 |

1月 | 關于修改建筑業企業資質管理規定和資質標準實施意見的通知 | 香港、澳門服務提供者申請設立建筑業企業時,其在香港、澳門和內地的業績可作為評定依據 |

2月 | 關于加強新冠肺炎疫情防控有序推動企業開復工工作的通知 | 涉及疫情防控、民生保障及其他重要國計民生的工程項目應優先開復工,加快推動重大工程項目開工和建設 |

3月 | 關于加強新冠肺炎疫情防控期間房屋市政工程開復工質量安全工作的通知 | 認真貫徹落實關于統籌推進疫情防控和經濟社會發展的重要指示精神,有序推動工程開復工 |

4月 | 關于征求《房屋建筑和市政基礎設施建設項目全過程工程咨詢服務技術標準(征求意見稿)》意見的函 | 加快推進全過程工程咨詢,提升固定資產投資決策科學化水平,進一步完善工程建設組織模式,提高投資效益、工程建設質量和運營效率 |

6月 | 關于同意北京市開展建筑師負責制試點的復函 | 通過建筑師負責制試點,提升工程建設品質和價值,促進建筑行業轉型升級和城市建設綠色高質量發展 |

7月

| 關于印發工程造價改革工作方案的通知 | 通過改進工程計量和計價規則等措施,推行清單計量、市場詢價、自主報價、競爭定價的工程計價方式 |

關于印發綠色建筑創建行動方案的通知 | 到2022年,城鎮新建建筑中綠色建筑面積占比達到70%,星級綠色建筑持續增加,既有建筑能效水平不斷提高 | |

關于印發綠色社區創建行動方案的通知 | 到2022年,綠色社區創建行動取得顯著成效,力爭全國60%以上的城市社區參與創建行動并達到創建要求 | |

關于推動智能建造與建筑工業化協同發展的指導意見 | 到2025年,我國智能建造與建筑工業化協同發展的政策體系和產業體系基本建立,建筑工業化、數字化、智能化水平顯著提高 | |

關于同意開展鋼結構裝配式住宅建設試點的函 | 以解決鋼結構裝配式住宅建設過程中的實際問題為任務,探索可復制可推廣的鋼結構裝配式住宅建設推進模式 | |

關于同意深圳市開展建筑工程人工智能審圖試點的復函 | 利用人工智能和大數據等技術,研發智能化施工圖審查系統,形成可靠的智能審圖能力,提升審查效率和質量 | |

8月 | 關于開展城市居住社區建設補短板行動的意見 | 以建設安全健康、設施完善、管理有序的完整居住社區為目標,大力開展居住社區建設補短板行動 |

9月 | 關于加快新型建筑工業化發展的若干意見 | 推動城鄉建設綠色發展和高質量發展,以新型建筑工業化帶動建筑業全面轉型升級,打造“中國建造”品牌 |

11月 | 關于印發建設工程企業資質管理制度改革方案的通知 | 大力精簡企業資質類別,歸并等級設置,簡化資質標準,優化審批方式,放寬市場準入限制,激發市場主體活力 |

12月 | 關于印發建設項目工程總承包合同(示范文本)的通知 | 為促進建設項目工程總承包健康發展,建設項目工程總承包合同(示范文本)自2021年1月1日起執行 |

分析2020年的行業政策發現,其主要從三方面引導行業高質量發展。

一是推進工程建設組織模式改革。在2019年發布工程總承包管理辦法、全過程工程咨詢指導意見的基礎上,2020年通過全過程工程咨詢服務技術標準、工程總承包合同示范文本等配套文件的完善,進一步推進工程總承包和全過程工程咨詢,同時在一些重點城市試點建筑師負責制。

二是推進資質管理改革。通過大力精簡企業資質類別、歸并等級設置、簡化資質標準、優化審批等方式,進一步放寬市場準入限制,鼓勵充分競爭,激發市場主體活力,推動優勝劣汰和行業產業結構優化調整。

三是明確轉型升級方向。以新型建筑工業化帶動建筑業全面轉型升級,加強技術創新,提升信息化水平,培育產業體系,積極推進綠色建造和智能建造,打造具備國際競爭力的“中國建造”品牌。

2020年10月,十九屆五中全會通過了《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》。“十四五”規劃建議中提出拓展投資空間。強基礎、補短板、“兩新一重”是投資方向。新老基建共同發力,構建系統完備、高效實用、智能綠色、安全可靠的現代化基礎設施體系。實施鄉村建設行動,推動區域協調發展,推進以人為核心的新型城鎮化建設,實施城市更新行動等。這些將給勘察設計行業帶來廣闊的市場,勘察設計行業仍有發展空間。但我們也應該看到,行業發展明顯分化,市場競爭日益激烈,企業發展不進則退。對于即將到來的2021年,我們有何期待?

需求新時代

基建和房地產投資是固定資產投資的主要組成部分。過去20年,基建和房地產投資是帶動經濟發展的重要動力。2007年起我國GDP增速出現下行趨勢,基建和房地產投資占GDP的比重明顯提升。進入“十三五”后,在供給側改革政策影響下,基建和房地產投資增速放緩。

“十四五”規劃建議中明確了“十四五”期間仍將以深化供給側結構性改革為主線,淡化經濟增速,突出改革開放,加快構建以國內大循環為主體、國內國際“雙循環”相互促進的新格局。目前我國杠桿率高達275%,已經略超發達國家水平,繼續加杠桿的空間有限,未來杠桿率應穩中趨降。預計基建和房地產投資占GDP的比重將持續下行。

就基建而言,2020年1月-11月基建投資(不含電力、熱力、燃氣及水生產和供應業)同比增長1.0%。作為穩增長的重要手段,2021年基建投資增速有望提升。未來基建投資的質量要求更高,區域和細分行業分化也會更大。“十四五”規劃建議中提及的基建投資可劃分為重大項目、城市群交通及新型城鎮化三個主要維度。在重大工程領域,“十四五”規劃建議列舉了未來擬推進的交通、水利水電等重大項目,在都市圈建設中注重軌道交通,在能源基建領域注重油氣管道等。國家重大工程方面,中央財政支持力度較強,有望實現較快推進。都市圈軌道交通建設主要涉及粵港澳、京津冀、長三角等經濟發達區域,項目經濟性較好。新型城鎮化涉及的非營利性市政類投資,地方政府投入比例較高,其推進有賴于相關政策和地方財政支持。市政類工程中具備自身造血能力且與民生高度相關的水電氣熱類投資,有望保持較高景氣。

2020年1月-11月,房地產投資增速同比增長6.8%,表現亮眼。但進入三季度以來,隨著“三條紅線”政策出臺和“十四五”規劃建議中“房住不炒”的重申,預計后續房地產投資同比增速或高位回落,2021年房地產投資增速應有所下行。從土地購置面積指標來看,2019年和2020年1月-11月同比均有所下滑,并且降幅有所擴大,預計2021年房地產新開工和銷售面積同比增速將放緩,房地產行業進入新一輪調整階段。

競爭新格局

在基建投資增速上行和房地產投資增速下行的市場背景以及工程建設組織模式改革的政策背景下,勘察設計行業不同細分行業、不同規模企業、不同體制企業之間的發展差異進一步擴大,市場競爭進一步加劇。

從勘察設計行業目前市場情況來看,各細分行業市場分化明顯,部分行業市場容量持續萎縮,跨行業競爭逐漸增加,從單一行業領域向多行業領域發展成為趨勢。2020年11月,住建部下發《建設工程企業資質管理制度改革方案》,工程設計資質從21個行業資質整合為14個行業資質,151個專業資質、8個專項資質、3個事務所資質整合為70個專業和事務所資質,資質門類減少,資質門檻降低,將進一步促進跨行業、跨專業發展。

從外部市場需求來看,從原先單一需求向綜合性需求轉變,具有綜合性、集成服務能力的勘察設計企業將會獲得更多的發展機會,如水環境治理類項目,跨水利、市政、環保、景觀等多個專業。未來此類項目的比重將逐漸增加,對勘察設計企業綜合問題解決方案能力提出了更高要求。

另一方面,隨著國家大力推廣工程總承包、全過程工程咨詢等新型工程建設組織模式,各產業鏈環節之間的邊界逐步模糊,跨產業鏈環節之間的企業競爭日益激烈。在工程總承包模式被大力推廣的背景之下,各省市相繼在政策層面要求一定規模以上政府、國有企業投資工程采用工程總承包模式,單純的勘察設計業務將越來越少,產業集團、施工企業擠壓勘察設計企業市場的現象將日趨明顯。2020年3月1日,《房屋建筑和市政基礎設施項目工程總承包管理辦法》正式實施,《辦法》提出了設計施工“雙資質”或聯合體才能夠承攬工程總承包項目。而在資質方面,勘察設計企業獲得施工資質的難度更大,提高了勘察設計企業獨立開展工程總承包業務的門檻。勘察設計企業需要明確自身未來的發展定位,加快資源和能力的培育,以面對更加復雜的競爭環境。

發展新動能

勘察設計行業作為技術密集型行業,技術創新能力是核心競爭力的重要組成。面對新型城鎮化建設的需要,結合自身業務特點,加大工程技術創新力度、提高技術含量,是勘察設計企業實現可持續發展的必然要求。“十四五”已步入5G時代,數字化轉型要求將更加迫切。數字化轉型可以分為數字化企業建設和數字化業務拓展兩個方面。通過管理數字化、工程數字化、知識數字化打造數字化企業,進而結合智慧城市建設需要拓展智慧交通、智慧水利、智慧水務、智慧運維等數字化業務,將成為行業發展新趨勢。數字化轉型為勘察設計企業提質增效、增強競爭優勢、創新商業模式提供了更多可能。

2021年是國企深化改革的關鍵時期。國企改革三年行動方案已于2020年8月發布,深化混合所有制改革是國企改革的重要方向。通過混合所有制改革引入發展資源,通過骨干員工持股等中長期激勵機制的實施,將個人利益與企業利益捆綁,構建企業改革創新的命運共同體,將為企業未來的發展增加新的動力。

勘察設計企業“技術+資本”的發展模式,已經被越來越多的企業所采納。從國企改革政策來看,通過混合所有制改革,進而和資本市場結合是重要趨勢。2020年7月,深圳創業板實施注冊制為企業上市提供了機遇。截至目前,已經有12家勘察設計企業提交了招股說明書,其中4家已經過會,未來將會有更多的設計咨詢行業上市公司。通過資本化,進一步優化公司治理、強化發展資源、實現跨越式發展,勘察設計企業需要做好準備。

隨著勘察設計行業步入成熟期,行業整合重組逐漸增多。目前行業整合重組主要有兩類:一類是國資委或地方政府主導的整合重組,旨在形成區域支柱型企業集團,如甘肅工程咨詢集團、海河設計集團等;另一類是央企或上市公司發起的并購重組,如中國中鐵2020年先后并購重慶市交通規劃勘察設計院、江西省水利規劃設計研究院等。無論是作為被重組方還是重組方,勘察設計企業需要認識到整合重組是大勢所趨,要在重組過程中積極推動企業改革,做好戰略定位、組織優化、機制和文化再造,以取得更快更好的發展效果。

總體來看,2021年乃至“十四五”期間勘察設計行業依舊面臨相對良好的市場環境,但市場結構的調整和競爭格局的變化要求勘察設計企業加快提升應變能力。勘察設計企業應根據環境變化主動擁抱變革,積極調整業務和市場布局,開展組織更新和能力再造,加強人才隊伍建設和技術創新,搶抓改革政策紅利,為實現企業高質量發展提供動力。

公開方式:內部公開

![]()

歡迎掃碼訂閱

服務熱線:020-8177 5822 020-8177 0787

移動熱線:018928853373 013825088117

總機:020-3101 9868(20線)

郵箱:market@gem-horse.com公司地址:廣州市荔灣區花地大道中83號金昊大廈首層、二層&七層

關閉返回

關閉返回